IoT需要を追い風にプラス成長に転じる

国内MVNO市場調査(2024年9月末時点)

2024年12月18日

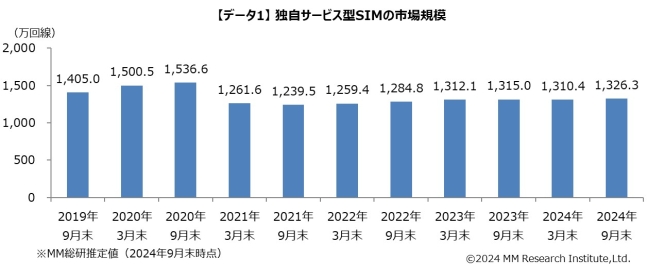

■2024年9月末の独自サービス型SIM回線契約数は1326.3万回線(前年同期比0.9%増)と微増

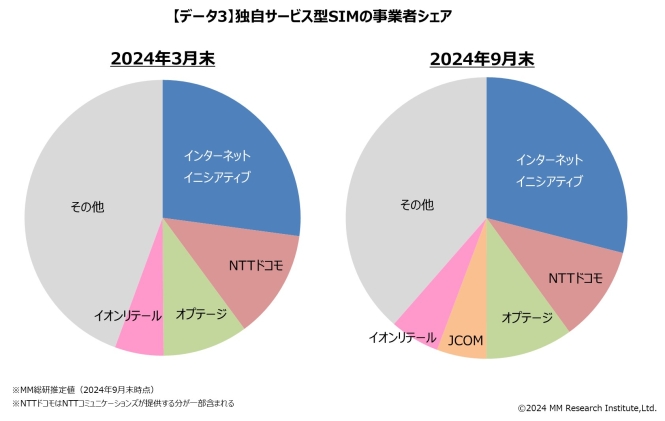

■首位のインターネットイニシアティブはIoT向けが好調でシェアを拡大

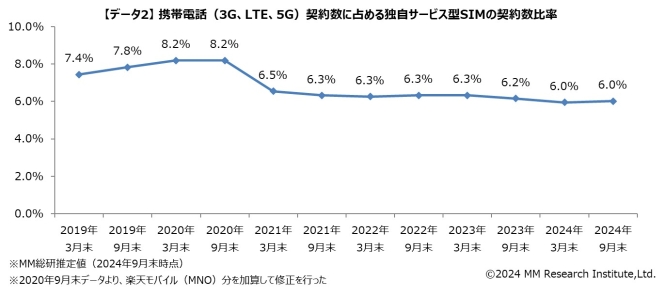

■携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIMの比率は6.0%で変化なし

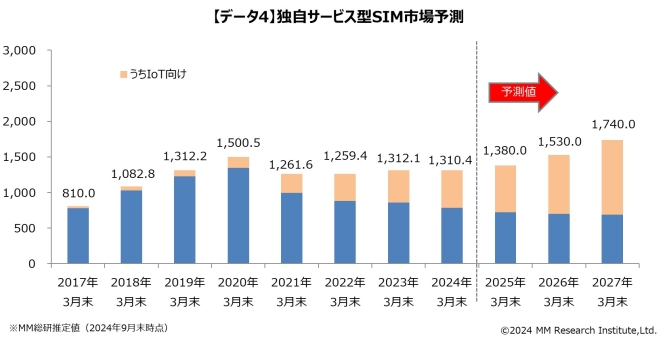

■2025年3月末の回線契約数は1380万回線と予想(前年同期比5.3%増)

概要

ICT市場調査コンサルティングのMM総研(略称MMRI、東京都港区、関口和一所長)は国内MVNO(仮想移動体通信事業者)市場の2024年9月末時点での実績をまとめた。独自サービス型SIM(※1)の回線契約数は1326.3万回線で前年同期比0.9%増となった。IoT向け用途や対面販売を重視する個人向けMVNOの伸長により微増となった(データ1)。携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIMの契約数比率は、2024年3月末から横ばいの6.0%で推移した(データ2)。

2024年9月末時点での事業者シェア1位は「IIJmio」などを提供するインターネットイニシアティブ(以下、IIJ)。ネットワークカメラ・GPSデバイスなどIoT用の法人向けで回線数を伸ばし、純増した。2位はNTTドコモ(※2)。3位はオプテージ(大阪市)、4位は「J:COM MOBILE」を展開するJCOM(東京都千代田区)、5位はイオンリテールだった(データ3)。

MM総研では2025年3月末の独自サービス型SIMの回線契約数を1380万回線(前年同期比5.3%増)と予測する。スマートフォンでは、MNO(移動体通信事業者)から流出する顧客はMNOのサブブランド、オンライン専用プランなどが受け皿になっており、MVNO市場への流入は減少が続く見込み。一方、IoT向けは顕著に市場が拡大すると予想する(データ4)。

※1独自サービス型SIM : MVNOがSIMカード(契約者情報記録カード)を活用して独自の料金プランで提供する回線サービス(プリペイドは含まない)

※2 NTTレゾナントは2023年7月1日、事業再編によりNTTドコモに吸収合併されたため、本調査ではNTTレゾナントが提供していたOCNモバイルONEおよびNTTコミュニケ―ションズが提供する一部法人回線を含んでNTTドコモ提供分として定義する

独自サービス型SIM比率は6.0%と横ばい、サブブランド比率は拡大が続く

2024年9月末時点の携帯電話(3G、LTE、5G)契約数は2億2020万回線。独自サービス型SIMの回線契約数は携帯電話市場全体からみると、構成比は6.0%(※3)と横ばいで推移(データ2)。IIJ、オプテージはネットワークカメラなど法人向け用途が好調で回線数を伸ばした。2023年12月の電気通信事業法の省令改正でより柔軟なキャンペーンの実施や長期契約者向け特典の拡充が可能になり、個人顧客の解約抑止につながった。一方、シェア2位のNTTドコモはOCNモバイルONEの新規受付を2023年7月に停止し、既存ユーザーは同じドコモの低価格プランである「irumo」や他社サービスなどへ流出した。

MNOのサブブランド(ソフトバンクの「Y!mobile」、KDDIの「UQ mobile」)はメインブランドからの移行ユーザーを効率よく獲得しており、回線数は引き続き増加した。2024年9月末時点のサブブランドの契約比率は携帯電話(3G、LTE、5G)契約数の9.9%(前年同期比1.2ポイント増)まで拡大した。また、MNO各社のオンライン専用プラン(NTTドコモの「ahamo」、KDDIの「povo」、ソフトバンクの「LINEMO」)の契約数比率も4%強にまで拡大し、独自サービス型SIMの対抗軸となるサービスが好調で、MVNO市場は横ばいを維持する結果となった。

※3 2020年9月末より楽天モバイルを全体回線数に含め算出し直した。

首位のIIJはIoT向けが好調でシェアを拡大

2024年9月末時点で独自サービス型SIM市場の事業者シェア1位は「IIJmio」「BIC SIM」などを提供するIIJ。2位はNTTドコモ。3位は「mineo」を提供するオプテージ、4位は「J:COM MOBILE」を提供するJCOM、5位はイオンモバイルを提供するイオンリテール。

シェア1位のIIJはネットワークカメラやGPSデバイス、農業用水管理プラットフォームなどの法人向けのIoT用途が好調で、回線数を1年間で60万以上伸ばした。個人向けは端末セールキャンペーンが好調で、2024年3月に最大50GBの大容量プランを拡充したことも功を奏し、堅調に契約数を伸ばした。

2位のNTTドコモは2023年7月に吸収したNTTレゾナントが提供していたOCNモバイルONEの新規受付停止により、ドコモの低価格プランである「irumo」などへユーザーが流出した影響で、独自サービス型SIMのシェアは2024年3月末に比べてわずかに低下した。

3位のオプテージは、個人向けモバイルサービス「mineo」の必要な容量を最適に選択できるプラン「マイピタ」が主軸で、2024年2月から6月末まで実施したマイピタの全コースの基本料金を6カ月間990円とするキャンペーンが好調だった。また、クラウドカメラなどの法人向け用途が好調で、2024年8月にみまもりサービス「MAMOLEO(マモレオ)」のサービスを開始するなどIoT用途のサービスを拡充している。

4位のJCOMは「J:COM MOBILE」利用者の9割がケーブルテレビや固定回線をセットで利用した場合にスマートフォンのデータ容量を増量する「データ盛」の適用者で、ケーブルテレビや固定回線利用者の獲得が好調だった。ケーブルテレビ利用者への訪問販売での獲得が中心で、対面によるサポートが受けられる点が利用者に好評で回線数を伸ばした。

5位のイオンリテールは全国に展開するイオンモバイル店舗でサポートが受けられる強みや、イオンカードカウンターで契約できるようにするなど、イオン経済圏を活かした戦略で契約数を伸ばした。また、2024年4月に「さいてきプランMORIMORI」プランを値下げし、60GB~200GBの大容量プランを拡充。大容量プランの契約データ容量を家族でシェアする「シェアプラン」が好調だった。

MVNO市場はドコモが提供を始めた「irumo」や、サブブランドの伸長で成長が鈍化しているが、法人向けのIoT回線が市場をけん引している。個人向けサービスでは、IIJ、イオンモバイル、日本通信などが30GB以上の大容量プランの提供を始め、コロナ禍後に増える通信量や、家族で通信容量をシェアするシェアプランなど利用者のニーズに応えたプランの拡充で回線数が伸長した。

IoT向けSIM回線比率は今後60%を超える見込み

2025年3月末時点の独自サービス型SIM市場は1380万回線になると予測する(データ4)。IoT用途は引き続き市場が拡大する見込みであり、2027年3月末時点のIoT向け回線比率は60.3%に達すると予測する。

■注意事項

1. 本プレスリリースは、MM総研が実施した市場調査の結果と分析から一部または全部を抜粋したものです。

2. 報道機関が引用する場合は、出典を「MM総研」と明記してください(MMは全角)。

数値等は表ではなくグラフ化して掲載してください。

3. 報道機関以外が本プレスリリースの内容を引用・転載する場合は、MM総研による承諾が必要です。

4. MM総研の独自調査結果であり、公的機関の統計や企業の公表数値等と異なることがあります。

また、データ・資料は、作成時点におけるものであり、今後予告なしに変更されることがあります。

5. 本データを報道以外の以下用途で無断利用することを固く禁じます。

-プロモーション(広告・販売促進資料・ホームページ掲載・チラシなど外部に発信する資料・データ)

-セミナー・講演会

-その他、営業目的・営利目的での使用

6. 調査の詳細、研究員コメント、データ利活用などについては、担当者までお問い合わせ下さい。

■MM総研について

株式会社MM総研は、ICT分野専門の市場調査コンサルティング会社です。日本におけるデジタル産業の健全な発展と市場拡大を支援することを目的として1996年に設立し、四半世紀にわたって経験と実績を重ねてきました。ICT市場の現状と先行きを的確に把握する調査データに加えて、新製品・新サービスを開発するためのコンサルティングサービスも提供しています。

本件に関するお問い合わせ先

(株)MM総研

担 当 : 横田、石塚、藤井、小池

所在地 : 105-0011 東京都港区芝公園2-6-3 芝公園フロントタワー

連絡先 : 03-5777-0161