独自サービス型SIM 21年3月末は初の前年比純減に

「国内MVNO市場調査(2020年9月末時点)」

2020年12月17日

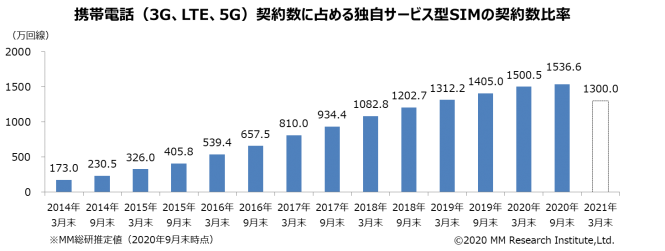

■2020年9月末の独自サービス型SIMの回線契約数は前年同期比9.4%増の1536.6万回線

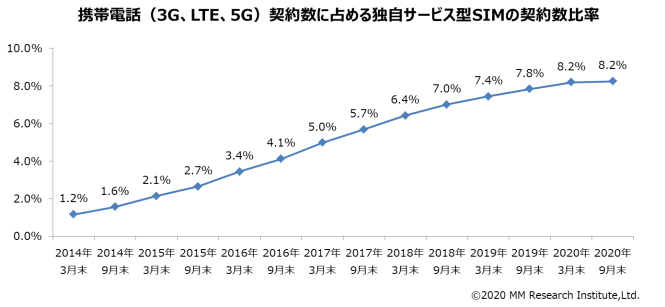

■携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIMの比率は横ばいの8.2%

■21年3月末の独自サービス型SIMの回線契約数は1300万回線で初の前年比純減の見込み

■MVNOの活路は、超低価格・低容量スマートフォン領域、IoT領域へ

ICT市場調査コンサルティングのMM総研(略称MMRI、東京都港区、関口和一所長)は国内MVNO市場の2020年9月末時点での実績を発表した。調査結果によると、独自サービス型SIMの回線契約数は1536.6万回線となり、前年同期比9.4%増を記録した(データ1)。また、携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIMの契約数比率は、2020年3月末から横ばいの8.2%に留まった(データ2)。

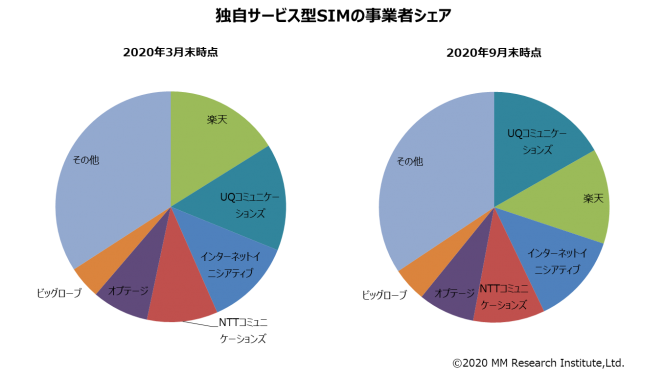

2020年9月末時点での独自サービス型SIM市場の事業者シェア1位はUQ mobileを提供するUQコミュニケーションズで、回線契約数は257.7万回線(シェア16.8%)。楽天MNO対抗の低価格料金プランなどが支持され2020年3月末の225.3万回線から14.4%増と回線数を伸ばした。2位は楽天モバイルで204.9万回線(13.3%)となり、2020年3月末の241.9万回線から15.3%減となった。2020年4月にMNO市場に参入する一方で、MVNOは解約およびマイグレーションが進み首位から陥落した(データ3)。

MM総研では2021年3月末の独自サービス型SIMの回線契約数を1300万回線(前年比13.4%減)と予測する。楽天モバイルのMNO参入と、2020年10月のKDDIによるUQモバイル事業の統合により、上位2事業者の既存契約者がMNOに吸収される形となる。これに加え、ドコモ、au、ソフトバンクの料金値下げ、サブブランド移行に係る手数料無料化などにより、MNOからのMVNOへの乗り換えは大幅に減少することが予想され、独自サービス型SIM市場は初のマイナス成長になることが確実となった(データ1)。

【データ1】

携帯電話契約数に占める独自サービス型SIM比率は8.2%、伸びは鈍化傾向

2020年9月末時点の携帯電話(3G、LTE、5G)契約数は1億8625.9万回線。独自サービス型SIMの回線契約数は携帯電話市場全体から見ると構成比で8.2%と2020年3月末から横ばいとなった(データ2)。

なお、2020年9月末時点のUQ mobile回線を独自サービス型SIMから除外し、サブブランド(MNO)として算出した場合の構成比は、独自サービス型SIMが6.9%、サブブランド(Y!mobile + UQ mobile)が4.3%となる。

【データ2】

統合直前のUQコミュニケーションズが初の1位を獲得

2020年9月末時点で独自サービス型SIM市場の事業者シェア1位はUQ mobileを提供するUQコミュニケーションズ。2位は楽天モバイル。3位はIIJmioなどを提供するインターネットイニシアティブ。以下、OCNモバイルONEなどを提供するNTTコミュニケーションズ、mineoを提供するオプテージ、BIGLOBE SIMなどを提供するビッグローブとなった。

シェア1位のUQコミュニケーションズは、2019年10月の改正電気通信事業法施行に合わせ、通話定額がオプションとなるプラン改定を実施。割安感の訴求に成功したほか、2020年6月には楽天MNO対抗の新料金プラン「スマホプランR」の提供を開始するなどし、大幅に回線契約数を増加させることに成功した。

首位を陥落した楽天モバイルは、MNO参入と同時にMVNO回線の新規受付を停止している。MNOでは2020年9月末時点で140万超の申込を獲得しているが、そのうち20万超が自社MVNOからのマイグレーション分と予想される。今後は、自社端末の割引販売などのキャンペーンにより、MVNOユーザーの他社流出を防ぎながら自社MNOへのマイグレーションをさらに加速していくことになるだろう。

シェア3位のインターネットイニシアティブ(IIJ)は、個人向けでは苦戦しているものの、テレワーク、IoTを含む法人領域で着実に回線数を伸ばしている。また、依然としてMVNE回線を含めた総回線数で見るとシェアはトップ。法人マーケットに強みを持つ同社は、今後のIoT普及期において一層の活躍が期待される。シェア4位のNTTコミュニケーションズは、goo Simsellerを通じたスマホ端末のセット販売を推進したほか、2020年4月からはフルMVNO基盤の運用を開始した。IIJ同様、法人/IoT分野での活躍が期待される。また、同社はNTTドコモとの統合も検討されている。今後、個人向けスマホ分野ではドコモグループにおける超低価格領域の主力ブランドとして位置付けられることも予想される(データ3)。

【データ3】

楽天のマイグレ促進、UQ統合により市場は純減に

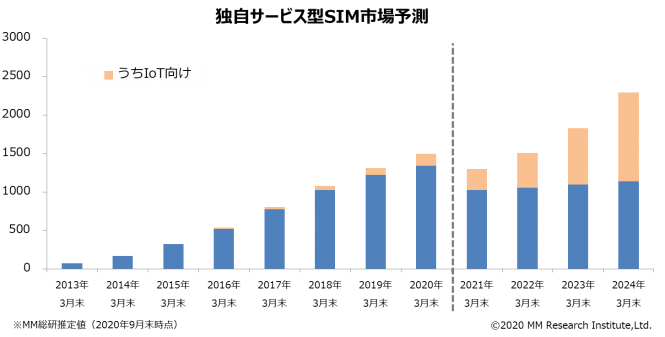

2021年3月末時点の独自サービス型SIM市場は、上位2事業者(楽天モバイル、UQコミュニケーションズ)の既存契約者がMNOに吸収される影響が大きく、統計開始以来初の純減となる1300万回線になる見込み(データ4)。

【データ4】

2021年度以降は、個人向けスマホ用途での成長率は大幅に鈍化するものの、IoT向けの需要拡大が進むことが予想される。2024年3月末時点では2300万回線となり、IoT向け回線比率は半数超となる50.4%に達すると予測する(データ4)。

個人向けスマホ用途で独自サービス型SIMの対抗軸となっていた、UQ mobile、Y!mobileのサブブランド勢力は800万回線超の規模に成長した。また、ドコモ、au、ソフトバンクのプラン改定、サブブランド移行手数料の無料化、楽天MNOの販売攻勢により、MNOからMVNOへの流出が大きく減少することが予想される。総務省が打ち出したアクション・プランには、プラン比較ポータルサイトの開設、データ接続料・音声卸料金の低廉化、MNP利用環境の整備、eSIM促進といった独自サービス型SIMにとってポジティブな要素も多く存在する。今後、MVNOは超低価格・低容量スマートフォン領域、IoT領域に活路を見出した上、一層の経営努力が求められる時代に突入した。

■報道に際しての注意事項

1. 本プレスリリースは、MM総研が実施した市場調査の結果と分析について、報道機関限定で詳細データを提供するものです。

2. 出典を「MM総研」と明記して下さい(MMは全角)。

3. 数値等は表ではなくグラフ化して掲載して下さい。

4. MM総研の独自調査結果であり、公的機関の統計や企業の公表数値等と異なることがあります。また、作成時点におけるものであり、今後予告なしに変更されることがあります。

5. 調査の詳細、研究員コメント、ご要望、疑問点などについては、担当者までお問い合わせ下さい。

6. 本データを報道以外の以下用途で無断利用することを固く禁じます。

-プロモーション(広告・販売促進資料・ホームページ掲載・チラシなど外部に発信する資料・データ

-セミナー・講演会

-外部企業・団体に対する営利目的での資料

■MM総研について

株式会社MM総研は、ICT分野専門の市場調査コンサルティング会社です。日本におけるデジタル産業の健全な発展と市場拡大を支援することを目的として1996年に設立し、四半世紀近くにわたって経験と実績を重ねてきました。ICT市場の現状と先行きを的確に把握する調査データに加えて、新製品・新サービスを開発するための市場コンサルティングサービスも提供しています。

本件に関するお問い合わせ先

(株)MM総研

担 当 : 横田、石塚、藤井、西田

所在地 : 105-0011 東京都港区芝公園2-6-3 芝公園フロントタワー

連絡先 : 03-5777-0161