21年3月末のMVNO市場は初の純減に 楽天MNO参入、UQ統合の影響大

国内MVNO市場調査(2020年3月末時点)

2020年06月17日

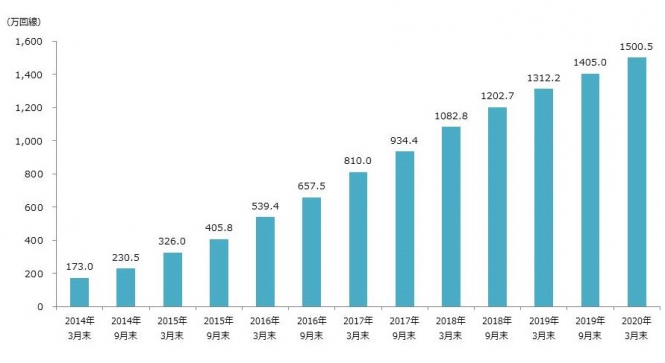

■ 2020 年3月の独自サービス型SIM の回線契約数は前年比14.3%増の1500.5 万回線

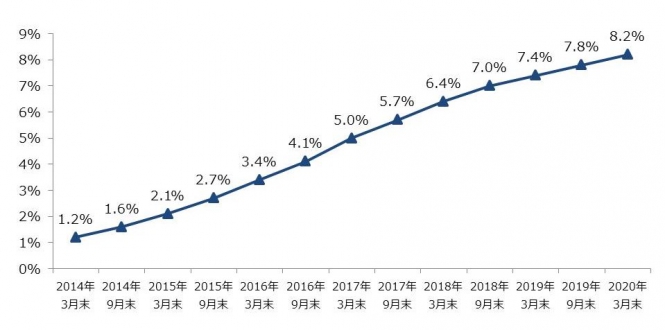

■ 携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIM の比率は8.2%

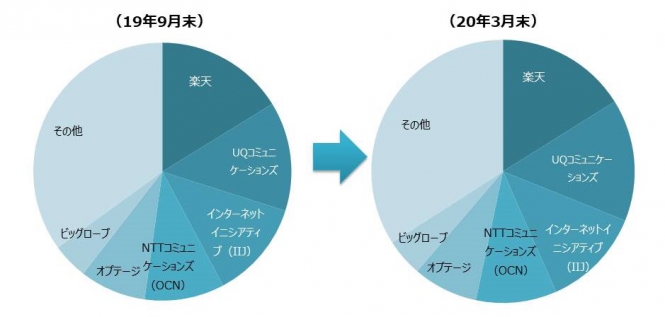

■ 事業者別シェアは楽天モバイルが16.1%で1 位。UQ コミュニケーションズが2 位

■ 今秋に800 万回線規模のサブブランド勢力が誕生、低価格スマートフォン領域の競争環境はさらに激化する見込み

概要

ICT市場調査コンサルティングのMM総研(略称MMRI、東京都港区、関口和一所長)は国内MVNO 市場の2020 年3 月末時点での実績を発表した。調査結果によると、独自サービス型SIM の回線契約数は1500.5万回線となり、前年比14.3%増を記録した(データ1)。また、携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIM の契約数比率は8.2%になった(データ2)。

※独自サービス型SIM はMVNO 事業者がSIM カードを活用し、独自の料金プランで提供する個人/法人向けの各種サービスを指す(プリペイド契約の数値を含まない)。

事業者別シェアを見ると、楽天モバイルが1 位を獲得。2 位はUQ mobileを提供するUQ コミュニケーションズとなった(データ3)。

【データ1】独自サービス型SIMの市場規模

シェア1 位の楽天モバイルは、今年 4 月に MNO として事業を開始。 自社 MVNO 会員 から のマイグレーションを加速している。シェア 2 位の UQ コミュニケーションズは、今年 10 月に UQ mobile 事業を KDDI に譲渡する予定。 KDDI は、ソフトバンクの Y!mobile と同じく MNO のサブブランドというポジションで UQmobile を展開していくことになる。上位 2 事業者の既存契約者が MNO に吸収されることで、 2021 年末の独自サービス型 SIM 市場 は、初のマイナス成長になる見込みである。

アナリストレビュー

「今年度は、楽天のMNO参入、KDDIによるUQ mobileの事業統合により、低価格スマートフォン領域の競争環境は大きく変化する。特に楽天MNO、Y!mobile、UQ mobileの主戦場であるコンシューマー領域は、MVNOにとってかつてないほど厳しい環境になる。UQが統合される10月以降、MNO、サブブランド、MVNOと各事業者のポジショニングが明確になるため、総務省は大胆な競争環境の整備を進めることが可能となる。5G/IoTの法人分野を含め、市場の活性化につながる施策が求められる」。

詳細

◆携帯電話契約数に占める独自サービス型SIM比率は8.2%、伸びは鈍化傾向

2020年3月末時点の携帯電話(3G、LTE、5G)契約数は1億8313.1万回線。独自サービス型SIMの回線契約数は携帯電話市場全体から見ると構成比で8.2%となった。2017年9月末以降、伸び率は緩やかに鈍化している。

【データ2 】 携帯電話( 3G および LTE )契約数に占める独自サービス型 SIM の契約数比率

◆楽天がシェアを微減させた一方、UQコミュニケーションズは大きく伸ばす

2020年3月末時点で独自サービス型SIM市場の事業者シェア1位は楽天モバイル。2位はUQ mobileを提供するUQコミュニケーションズ。3位はIIJmio・BIC SIMなどを提供するインターネットイニシアティブ。以下、OCNモバイルONEなどを提供するNTTコミュニケーションズ、mineoを提供するオプテージ、BIGLOBE SIMなどを提供するビッグローブとなった。

改正電気通信事業法が施行される直前の2019年9月に比べ、シェアが拡大したのは2位のUQコミュニケーションズと6位ビッグローブの2社。UQコミュニケーションズは法改正に合わせ、通話定額がオプションとなるプラン変更を実施。通話が少ないユーザーは、最大の競合であるY!mobileよりも月額料金を安く抑えることが可能となった。また、学割シーズンに合わせてTVCMを大量出稿し、大幅に回線契約数を増加させることに成功した。ビッグローブはWEBチャネルを中心に、割引キャンペーン、エンタメフリーオプションを訴求し、着実に新規回線を獲得した。

シェアを拡大した2社はいずれもKDDIグループとなる。UQコミュニケーションズは、この勢いに乗り、今年6月に楽天MNO対抗の新料金プラン「スマホプランR」の提供を開始。今年10月にUQ mobile事業を統合する予定のKDDIもauとの統合へ向けてダブルブランドショップを積極的に展開することが予想される。低価格スマートフォン領域においては、今後もKDDIグループのシェア拡大が続くだろう。一方で、キャリア傘下ではない独立系MVNO事業者は苦戦を強いられる状況が続くことが予想される。

シェア1位の楽天モバイルは、4月のMNO参入を前にMVNO回線の獲得をコントロールしたことにより、若干ではあるがシェアを減少させた。MNO開始後はMVNO回線の新規受付を停止しており、今後は、MNO回線の新規獲得に注力するとともに、既存MVNOユーザーの他社流出を防ぎながら自社MNOへのマイグレーションを加速していくことになる。

なお、インターネットイニシアティブ(IIJ)は、MVNEとして100万規模の回線を提供しており、MVNE回線を含めた総回線数で見るとシェアはトップとなる。フルMVNOによるeSIMサービスの提供を開始しているほか、IoTを含む法人領域で回線数を伸ばしており、今後が期待される(データ3)。

【データ3 】 独自サービス型 SIM の事業者シェア

◆楽天のマイグレ促進、UQ統合により市場は純減に

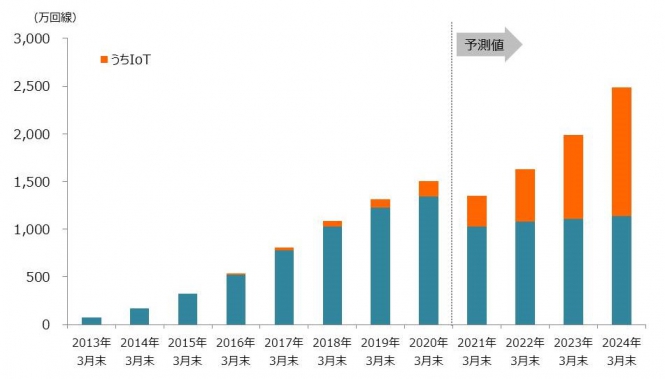

2021年3月末時点の独自サービス型SIM市場は、上位2事業者(楽天モバイル、UQコミュニケーションズ)の既存契約者がMNOに吸収されることで、統計開始以来初の純減となる1350万回線になる見込み。

【データ4 】 独自サービス型 SIM 市場予測

2021年度以降は、個人向けスマホ用途での成長率は大幅に鈍化するものの、IoT向けの需要拡大が進むことが予想される。2024年3月末時点では2485万回線となり、IoT向け回線比率は半数超となる54.3%に達すると予測する(データ4)。なお、UQ mobile事業がKDDIに統合される10月には、Y!mobileと合せて800万回線規模のサブブランドMNO勢力が誕生する。独立系MVNOがMNOとなった楽天、サブブランド2社と戦うためには、更なる競争環境の整備が必要となる。

■注意事項

1. 本プレスリリースは、MM総研が実施した市場調査の結果と分析から一部または全部を抜粋したものです。

2. 報道機関が引用する場合は、出典を「MM総研」と明記してください(MMは全角)。数値等は表ではなくグラフ化して掲載してください。

3. 報道機関以外が本プレスリリースの内容を引用・転載する場合は、MM総研による承諾が必要です。

4. MM総研の独自調査結果であり、公的機関の統計や企業の公表数値等と異なることがあります。また、データ・資料は、作成時点におけるものであり、今後予告なしに変更されることがあります。

5. 本データを報道以外の以下用途で無断利用することを固く禁じます。

-プロモーション(広告・販売促進資料・ホームページ掲載・チラシなど外部に発信する資料・データ)

-セミナー・講演会

-その他、営業目的・営利目的での使用

6. 調査の詳細、研究員コメント、データ利活用などについては、担当者までお問い合わせ下さい。

■MM総研について

株式会社MM総研は、ICT分野専門の市場調査コンサルティング会社です。日本におけるデジタル産業の健全な発展と市場拡大を支援することを目的として1996年に設立し、四半世紀にわたって経験と実績を重ねてきました。ICT市場の現状と先行きを的確に把握する調査データに加えて、新製品・新サービスを開発するためのコンサルティングサービスも提供しています。

本件に関するお問い合わせ先

(株)MM総研

担 当 : 横田、石塚、藤井

所在地 : 105-0011 東京都港区芝公園2-6-3 芝公園フロントタワー

連絡先 : 03-5777-0161