スマートフォンの月額利用料金は4,317円と低廉化が進行するも 海外キャリアとは異なる低容量偏重のプランの再考を

「携帯電話の月額利用料金とサービス利用実態(2023年7月調査)」

2023年08月22日

■スマートフォンの月額利用料金は平均4,317円(2023年1月比141円減少)、2020年12月調査との比較では 1,017円減少

■スマートフォンの購入金額は平均70,338円(同678円上昇)。中高価格帯が人気

■スマートフォンの月間データ通信量は平均10.33GB、6年半で2.5倍にとどまる

■海外キャリアと比較して日本の料金プランは低容量偏重+段階制で特徴的

ICT市場調査コンサルティングのMM総研(略称MMRI、東京都港区、関口和一所長)はスマートフォン及びフィーチャーフォンそれぞれの音声通話サービス利用者に対するアンケート調査を実施し、携帯電話の月額利用料金と音声通話・データ通信サービスの利用実態をまとめた。

スマートフォン利用者の月額利用料金は4,317円

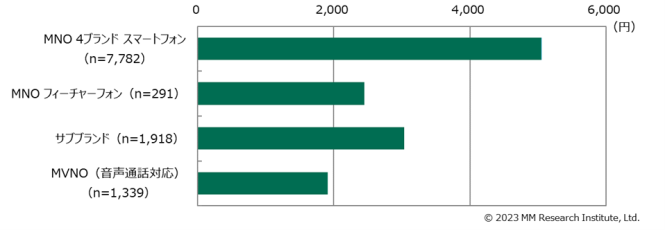

携帯電話の月額利用料金※1,2,3について、端末代金の分割支払い分を含まない実際の支払総額を分析した結果、スマートフォン利用者全体では4,317円で、前回調査から141円減少し、2020年12月時点との比較では1,017円減少となった。

※1:2023年7月の有効回答数:11,039

※2:選択肢ごとに設定した係数を掛け合わせた加重平均による算出

※3:「月額利用料金」=「通話料」+「データ通信料」

◇端末購入の支払が分割払いで残っているユーザーの回答には端末購入金額は含まない

◇消費税を含む

MNO 4ブランドのスマートフォン利用者の月額利用料金は5,047円、楽天モバイルを除くMNO のフィーチャーフォン利用者は2,452円となった。サブブランド利用者の月額利用料金は3,033円、MVNO利用者の月額利用料金は1,909円となった。

携帯電話の平均月額利用料金(2023年7月)

スマートフォン利用者の端末購入金額は70,338円

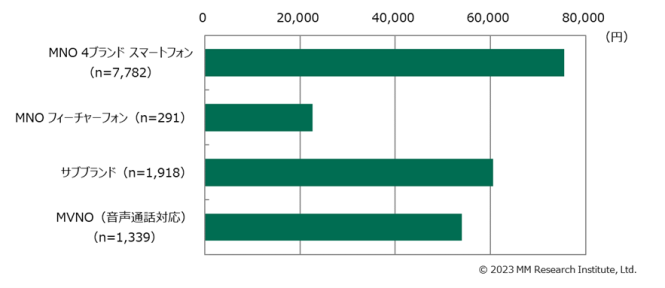

端末の割引前購入金額※4,5,6はスマートフォン利用者全体で70,338円となり、前回調査から677円増加した。円安・物価高騰の影響を受け、スマートフォン全体の発売時価格が上がっていること、売れ筋モデルの変化により、2万~3万円台の低価格帯比率が減少して6万円台以上の中高価格帯比率が上昇したことが要因と分析する。5G対応・非対応による端末価格の違いをみると、5Gスマートフォン利用者は80,208円、4Gスマートフォン利用者(3Gを含む)は57,247円で、両者の差額は22,961円となった。MNO 4ブランドのスマートフォン利用者では75,558円(前回調査比1,801円増)、MNOのフィーチャーフォン利用者は22,595円(同113円増)、サブブランド利用者は60,568円(同267円減)、MVNO利用者は53,996円(同405円増)だった。

スマートフォンのOS別にみると、iOS(以下iPhone)では96,184円、Androidでは53,924円となった。iPhoneの方がAndroidスマートフォンよりも端末購入価格が42,260円も高いことが明らかとなった。5G対応の有無による違いをみると、5G対応iPhoneは108,258円で4G対応iPhone(79,552円)よりも約3万円高く、5G対応Androidは62,032円で4G対応Android(43,443円)よりも約1万8600円高くなった。

※4:2023年7月の有効回答数:11,039

※5:選択肢ごとに設定した係数を掛け合わせた加重平均による算出

※6:「購入金額」=定価・または割引前の端末の支払総額(消費税を含む)

端末の平均購入金額(2023年7月)

月間データ通信量は平均10.33GB(ギガバイト)、中央値は3GB

スマートフォン利用者の月間データ通信量※7,8,9,10は、「わからない」と回答したユーザーを除いた平均データ通信量は10.33GB(ギガバイト)、中央値は3GBとなった。

有効回答のみを対象とした場合、月間通信量は「1GB」27.3%、「2GB」10.9%、「3GB」18%となり、56.2%のユーザーが3GB以下の通信量となった。中央値はこれまで長く「3GB」が続いたが、3GB未満の低容量ユーザー比率は減少傾向にあり、1年後の中央値は「4GB」となる可能性もあるだろう。なお、平均利用量に近い「10GB」までのユーザーは77.5%を占め、前回調査より2ポイント減少、その分、10GB超ユーザー比率が上昇した。

※7:有効回答数:21,754

※8:月間通信量についてGBで回答した結果による分析

※9:通信量はモバイル通信量のみ(Wi-Fi接続による通信量は含まない)

※10:2023年6月(調査月の前月)の利用状況から分析

月間モバイルデータ通信量※11,12,13,14は増加傾向が続いている。平均値は2017年2月調査(4.22GB)から増加し続けており、今回(2023年7月)は10.33GBとなった。6年半で約2.5倍になる計算である。

※11:2023年7月の有効回答数:21,754

※12:月間通信量についてGBで回答した結果による分析

※13:通信量はモバイル通信量のみ(Wi-Fi接続による通信量は含まない)

※14:「通信量がわからない」を除く

海外の携帯キャリアと比較して低容量偏重+段階制という日本のプランは特徴的

2023年度にも複数の携帯キャリアが新しい料金プランを開始している。今回、海外の先進諸国として6ヵ国(米国・英国・フランス・ドイツ・オーストラリア・韓国)の大手1位キャリアの月額料金プランを調査して、日本の料金プランとの違いについて考察した。日本に限らず、海外キャリアの料金プランも定期的に改定されている。2023年8月現在の状況について、①国内通話時間②ショートメッセージ(SMS)送信③データ通信容量(GB)④月額料金―の4点をポイントに確認した。

音声通話とSMSは海外の大部分のプランで無制限となっている。一方、日本の音声通話は22円/30秒の従量課金と5分(10分)/1回の時間制限付きでの無料プランが目立ち、海外と比較すると見劣りする結果となった。データ通信容量をみると、米国は無制限プランが基本となっている。月額料金は60ドルと高い印象であるが、家族で4回線契約する場合は25ドルと半額以下となる。家族セット割は日本でもおなじみの割引である。英国では1GBの低容量から250GBの大容量プランに加えて無制限プランも存在する。ドイツと韓国も英国同様であり、10GB以下から200GB超と多様な容量を揃えつつ無制限プランも用意している。フランスとオーストラリアは20GB以下が存在しない点と無制限プランが存在しない点で共通している。フランスは2021年3月時点では150GBプランの上位として無制限プランも存在していたが、2022年3月時点では最上位が200GBプランで無制限プランが廃止されていた。

日本では複数キャリアで採用されている段階制プラン※15が海外キャリアでは一切なかった。昨今の段階制プランでは3GBを超えると料金が4GBでも100GBでも300GBでも一律の料金となるわけだが、こうして海外キャリアの料金プランと比較すると非常に特徴的であるといえるだろう。上述の通り、日本ユーザーのモバイル通信量は中央値3GBで平均10.33GB。6年半で約2.5倍に伸長したがコンテンツやサービスの発展、5G開始から3年以上経過していることを考慮すると、伸び幅は小さいといえるのではないか。

月額料金は国としての政策方針もあり、2年半で1,000円以上安くなった。一方でデータ通信容量が10GB程度にとどまっているのは、月額料金を抑えるために携帯キャリアが試行錯誤して設定している料金プランと、ユーザーが契約プランのデータ容量上限を強く意識した使い方をしているためと分析する。エネルギー資源や物価高騰の影響は、他業種と変わらず携帯キャリアの収益を圧迫している。そのため、料金据え置きで単純にデータ容量を増量することは困難だろう。海外では消費者物価指数に連動する形で価格改定する事業者も存在している。海外と比較すると、日本は低容量偏重+段階制という特徴的なプラン構成である現状を認識したうえで、今後は安さのみを追求するのではなく、「無制限」という言葉の意味合いや位置づけを再考し、キャリアにも利用者にもメリットと選択の幅が広がるプランの議論が起きてもよいのではないか。

※15:データ使用量が1GB/1GB超~3GB/3GB超と増加するのに応じて料金も段階制で上昇する料金プラン

<料金プラン>

月額プラン(ポストペイド)のみ対象でプリペイドは対象外、年齢・職業など特定のユーザーに限定したプランは対象外

「音声通話」:主要プランに含まれる国内通話料(キャリア独自アプリを介した料金は対象外)。

「SMS」:主要プランに含まれる国内ショートメッセージ送信料(キャリア独自アプリを介した料金は対象外)。

「データ容量」:プランに含まれるデータ容量(GB)。

「日本」:ドコモ、KDDI、ソフトバンク、楽天のMNOの料金プランを調査(サブブランド、オンラインプランを含む)。オプションによるデータ容量追加は対象外。月単位でないauオンラインプラン「povo」は対象外。

「海外」:各国1位キャリアの料金プランを調査(シェア回線プラン・固定ブロードバンドセットプランは対象外)。すべての料金プランを反映するものではありません。

■携帯キャリアのブランド定義

MNO4ブランド:NTTドコモ、au(KDDI)、ソフトバンク、楽天モバイル

※楽天モバイルは2022年7月調査以降自社回線のみ、2021 年12 月以前は自社回線・MVNO を含む

サブブランド:ワイモバイル(ソフトバンク)、UQモバイル(KDDI)

MVNO:MNO4ブランド及びサブブランド以外

■利用者アンケートの調査概要

1. 調査対象:15~69歳の男女

2. 回答件数:27,543人

3. 調査方法:Webアンケート

4. 調査時期:2023年7月

■報道に際しての注意事項

1. 本プレスリリースは、MM総研が実施した市場調査の結果と分析から一部または全部を抜粋したものです。

2. 報道機関が引用する場合は、出典を「MM総研」と明記してください(MMは全角)。数値などは表ではなくグラフ化して掲載してください。

3. 報道機関以外が本プレスリリースの内容を引用・転載する場合は、MM総研による承諾が必要です。

4. MM総研の独自調査結果であり、公的機関の統計や企業の公表数値等と異なることがあります。また、作成時点におけるものであり、今後予告なしに変更されることがあります。

5. 本データを報道以外の以下用途で無断利用することを固く禁じます。

-プロモーション(広告・販売促進資料・ホームページ掲載・チラシなど外部に発信する資料・データ)

-セミナー・講演会

-その他、営業目的・営利目的での使用

6. 調査の詳細、研究員コメント、データ利活用などについては、担当者までお問い合わせ下さい。

■MM総研について

株式会社MM総研は、ICT分野専門の市場調査コンサルティング会社です。日本におけるデジタル産業の健全な発展と市場拡大を支援することを目的として1996年に設立し、四半世紀以上にわたって経験と実績を重ねてきました。ICT市場の現状と先行きを的確に把握する調査データに加えて、新製品・新サービスを開発するためのコンサルティングサービスも提供しています。

本件に関するお問い合わせ先

(株)MM総研

担 当 : 横田、篠崎、原、村田

所在地 : 105-0011 東京都港区芝公園2-6-3 芝公園フロントタワー

連絡先 : 03-5777-0161